General Manager Borgun

Befragung des General Manager für Acquiring der Firma Borgun

25. September 2024

1769516415

Dunkler Lesemodus

Heute gab es eine Vernehmung eines Zeugen der Firma Borgun im Wirecard Gerichtsaal.

Es gab einige wichtige und interessante Darlegungen des Zeugen, der bei Borgun als General Manager für das Acquiring von ausschliesslich internationalen Kunden zuständig war.

Mehr über Borgun hier:

crunchbase.com/organization/borgun

Mehr über Borgun hier:

crunchbase.com/organization/borgun

Die Fragen der Pflichtverteidigerin von Dr. Braun waren insgesamt eher unspektakulär, oft sehr allgemein und wenig in sich schlüssig.

Es schimmert durch, dass ein weiter fehlendes Verständnis von koherenten Fragen auch für die Öffentlichkeit mit kurzen Darlegungen von Konsequenzen der Fragen an Zeugen ein Manko der Verteidiger-Anwälte insgesamt zu sein scheint.

Es schimmert durch, dass ein weiter fehlendes Verständnis von koherenten Fragen auch für die Öffentlichkeit mit kurzen Darlegungen von Konsequenzen der Fragen an Zeugen ein Manko der Verteidiger-Anwälte insgesamt zu sein scheint.

Oliver Bellenhaus stellte einige Fragen, ihn interessierte speziell das Thema Rolling Reserve, sowie Gebühren bei regionalen und internationalen Zahlungsabwicklungen. Bellenhaus fragte an, wie sich die Gebühren verschieben, wenn man die Zahlungsabwicklung von UK nach Singapur verlagert. Antwort: von 0,3% auf 3%.

Dr. Braun stellte danach persönlich einige Fragen an den Zeugen von Borgun. Es wurde dabei so leise und spannend, dass man das leise Getippe eines einzigen Journalisten im Raum aus den Presserängen fast bis vorne hören konnte.

Dr. Braun begann mit seiner ersten Frage, ob der Borgun Zeuge wisse, welches gesamte Acquiring Volumen in 2016/17 über dessen Unternehmen abgewickelt wurde.

Der Zeuge konnte oder wollte dies nicht beantworten, nicht einmal als grobe Schätzung, da er, wie er angab, lediglich "für internationale Partnergesellschaften im Ausland zuständig" war (Borgun ist gegründet worden in Island).

Der Zeuge konnte oder wollte dies nicht beantworten, nicht einmal als grobe Schätzung, da er, wie er angab, lediglich "für internationale Partnergesellschaften im Ausland zuständig" war (Borgun ist gegründet worden in Island).

Dr. Braun fragt weiter bezüglich zweier Firmen, InterConsult und PayVision, der ex Wirecard CEO möchte vom Zeugen wissen, wer hinter InterConsult stand.

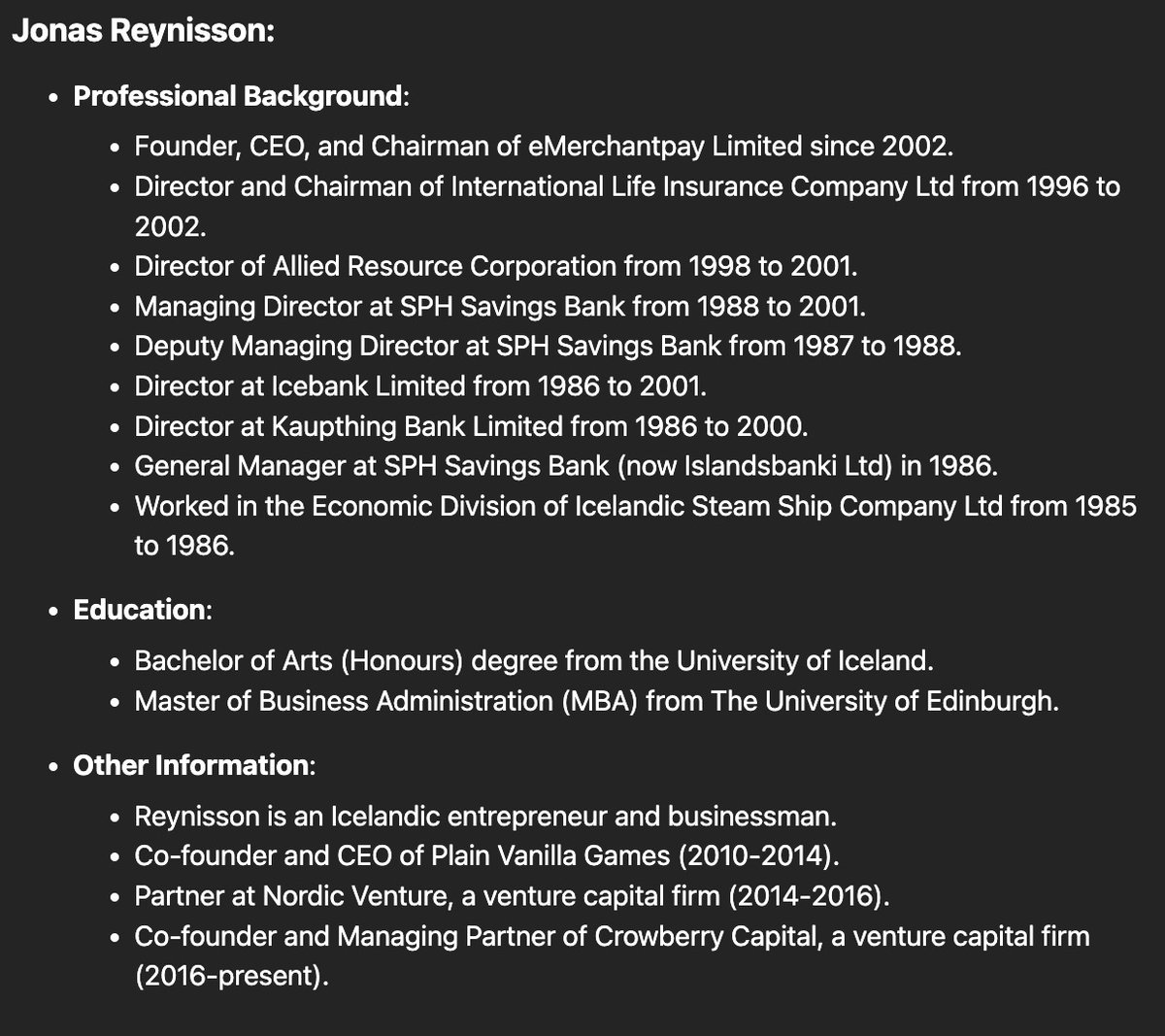

Der Zeuge teilt mit, dies sei ein gewisser Jonas Reynisson gewesen.

Braun fragt weiter, ob InterConsult neben Agora zusätzliche Partner hatte, der Zeuge bejaht.

Der Zeuge teilt mit, dies sei ein gewisser Jonas Reynisson gewesen.

Braun fragt weiter, ob InterConsult neben Agora zusätzliche Partner hatte, der Zeuge bejaht.

Dr. Braun fragt weiter, ob der Zeuge wisse, wie hoch das High Risk Volumen bei Borgun war, der Wirecard Zeuge antwortet so um die 40% in seinem internationalen Bereich.

Braun fragt weiter, ob es eine echte KYC Prüfung gab, d.h. ob man Consett Händler selbst prüfte oder lediglich die Infos übernahm, wenn ein Händler wechselte zu Borgun.

Der Zeuge meint, man habe da lediglich zumeist existierenden Infos übernommen.

Also habe man "keine Zuordnung getätigt, dass z.B. eine Concept Firma in echt eine ganz andere war", so Braun.

Braun fragt weiter, ob es eine echte KYC Prüfung gab, d.h. ob man Consett Händler selbst prüfte oder lediglich die Infos übernahm, wenn ein Händler wechselte zu Borgun.

Der Zeuge meint, man habe da lediglich zumeist existierenden Infos übernommen.

Also habe man "keine Zuordnung getätigt, dass z.B. eine Concept Firma in echt eine ganz andere war", so Braun.

Jetzt wird es spannend, denn Dr. Braun fragt den Zeugen, ob er wisse, woher PayVision stamme, aus welcher Region.

Der Wirecard Zeuge antwortet: Amsterdam, dort habe er deren Leute getroffen.

Der Wirecard Zeuge antwortet: Amsterdam, dort habe er deren Leute getroffen.

Dr. Braun liest danach eine Email von Borgun's Fionn Stakelum an Wirecard's Jan Marsalek vor:

"Bevor ich antworte, wollte ich sehen was du denkst. Dieser Vorschlag gibt uns die Möglichkeit, Borgun zu nutzen, ohne in Compliance Probleme zu gelangen und in Herausforderungen involviert zu sein, trotzdem können wir eine Gebühr verrechnen für unser Gateway, zusätzlich erhalten wir Kommissionen, diese werden sich auf eine Rate von 2,8% beziehen, aber es wird anders genannt werden. Ich glaube, das ist nicht nur eine gute Option für den Cold Merchant Fall, sondern für alle künftigen Gelegenheiten".

Dr. Braun fragt den Zeugen, ob ihm sowas bekannt sei. Der Zeuge meint, nein.

"Bevor ich antworte, wollte ich sehen was du denkst. Dieser Vorschlag gibt uns die Möglichkeit, Borgun zu nutzen, ohne in Compliance Probleme zu gelangen und in Herausforderungen involviert zu sein, trotzdem können wir eine Gebühr verrechnen für unser Gateway, zusätzlich erhalten wir Kommissionen, diese werden sich auf eine Rate von 2,8% beziehen, aber es wird anders genannt werden. Ich glaube, das ist nicht nur eine gute Option für den Cold Merchant Fall, sondern für alle künftigen Gelegenheiten".

Dr. Braun fragt den Zeugen, ob ihm sowas bekannt sei. Der Zeuge meint, nein.

Dr. Braun fragt weiter, ob dem Wirecard Zeugen so etwas wie eine "Buy Rate" bekannt sei.

Der Borgun Zeuge antwortet, dass man dabei statt eines Gewinnsplittings eine Vereinbarung mit dem Partner machte, um sich bezahlen zu lassen, man habe dabei "den Gewinn an den Partner übertragen" (!).

Der Borgun Zeuge antwortet, dass man dabei statt eines Gewinnsplittings eine Vereinbarung mit dem Partner machte, um sich bezahlen zu lassen, man habe dabei "den Gewinn an den Partner übertragen" (!).

Es entwickelt sich daraufhin ein interessantes Wirecard Frage/Antwort Ping-Pong zwischen Dr. Braun und dem Zeugen:

Braun: Was genau passiert bei einer Buy Rate ?

Zeuge: Wir berechnen die Händlererlöse, kalkulieren kein 50/50 Splitting sondern behalten die Buy Rate, der Rest geht an den Partner, wir zahlen immer den Händler und die Provision an den Partner.

Braun: Aber sie wissen doch gar nicht welche Kommission an den Partner geht !

Zeuge: Wenn wir einen Partner haben, kennen wir die Kommission, wenn es ein Payment Facilitator ist, dann haben wir keine Ahnung darüber (!).

Braun: Ziehen sie also die 2,8% einfach ab ?

Zeuge: Nein, nur wenn die Buy Rate als Vertrag vereinbart ist, Kommissionen werden abgezogen vom Händler und der Rest geht an den Partner. Ein Payment Facilitator ist sowas wie ein Händler, die rechnen mit Unterhändlern, welche eine Buy Rate haben.

Braun: Was genau passiert bei einer Buy Rate ?

Zeuge: Wir berechnen die Händlererlöse, kalkulieren kein 50/50 Splitting sondern behalten die Buy Rate, der Rest geht an den Partner, wir zahlen immer den Händler und die Provision an den Partner.

Braun: Aber sie wissen doch gar nicht welche Kommission an den Partner geht !

Zeuge: Wenn wir einen Partner haben, kennen wir die Kommission, wenn es ein Payment Facilitator ist, dann haben wir keine Ahnung darüber (!).

Braun: Ziehen sie also die 2,8% einfach ab ?

Zeuge: Nein, nur wenn die Buy Rate als Vertrag vereinbart ist, Kommissionen werden abgezogen vom Händler und der Rest geht an den Partner. Ein Payment Facilitator ist sowas wie ein Händler, die rechnen mit Unterhändlern, welche eine Buy Rate haben.

Dr. Braun möchte nun die Dinge an einem konkreten Beispiel mit einem Händler/Partner JustRock Inc. (?) mit dem Zeugen durchspielen, der im Februar 2017/2018 über Borgun abgewickelt wurde. Der Wirecard Zeuge teilt aber leider mit, er kenne JustRock Inc. nicht.

Braun: Sagt Ihnen die Sata Bank etwas ?

Zeuge: Nein.

Braun: Sagt Ihnen die Sata Bank etwas ?

Zeuge: Nein.

Jetzt kommt eigentlich der Hammer, da Dr. Braun nun abschließend kurz im Wirecard Gerichtsaal erläutert, das er das alles deshalb angefragt habe, "weil einige Zahlungen davon in die Pittodrie Finance fließen, auch die einer Consett Firma".

Von Erffas Anwalt stellte noch 2,3 Fragen, danach wurde der Zeuge unvereidigt entlassen.

Update nach Hinweis zu Punkt 7/:

Der ehemalige Direktor von Interconsult International Ltd. wurde vom Borgun Mitarbeiter und Wirecard Zeugen als Jonas Reynisson benannt.

Der ehemalige Direktor von Interconsult International Ltd. wurde vom Borgun Mitarbeiter und Wirecard Zeugen als Jonas Reynisson benannt.

Details zu Jonas Reynisson:

Schreibe einen Kommentar:

Senden

Senden

Empfohlen:

9. Oktober 2025

Der eBay Laptop

Ein bayerischer Wirecard-Kronzeuge und seine vermissten Schweizer Daten

1. September 2025

Des Onkels CIA Fixer

Jan Marsaleks Doppel-Leben, das die Financial Times einfach übersah

4. April 2025

Die Implosion

Über winterliche Endzeitwochen im Wirecard Gerichtsaal

18. Januar 2025

Das Justizkollegen Ping-Pong

Über ein perfides Spielchen im Wirecard Strafverfahren

17. September 2024

Wirecard eingetütet

Das Gerichtsverfahren - Staffel 1, Episode 1

25. August 2024

Das Wirecard Sommerloch

Über erpresste Geständnisse und bayerische Radionachrichten

22. Juli 2024

Hotel Wirecard

Über Brokkoli und Roastbeef in Münchener Hotelzimmern

28. Juni 2024

Geldwäsche ist nicht mein Ding

Über die Commerzbank und gekündigte Wirecard-Kredite

3. Juli 2024

Wirecard Chancen

Über aufsichtsratberatende Anwälte

20. Juni 2024

Das Wirecard PR Gericht

Über obskure Befragungen eines Wirecard-Anwalts

5. Juni 2024

Wildes Wirecard

Über irre justiziäre Gespräche und zielgenaue Beweisanträge

25. Mai 2024

Wirecard-Entknotung

Über ungelöste Sachverhalte in Deutschlands größtem Nachkriegs-Finanzskandal

29. April 2024

Alles im Singapur-Ordner

Über Wirecard-Buch Halter und deren Email-Konversationen

25. April 2024

Grand Vision Trust

Über einen Wirecard Bankdirektor und Beziehungs-Management

19. April 2024

Mount Interim

Über einen Wirecard-Interim-CEO auf Schweizer Rosenbergen

3. April 2024

Wirecard Ernte

Über Rosen aus der Schweiz und Wirecard-Bären

29. März 2024

Die PayLondon Gruppe

Über Bären aus London und Wirecard-Angriffe

24. März 2024

Mount Acronis

Über einen Schweizer IT Sponsor und Wirecard Verwicklungen

15. März 2024

Magischer Pav

Über einen Wirecard-Hinweisgeber und magische Anwaltskanzleien

13. Februar 2024

Der Prozess

Über eine Wirecard-Gefangenenfreigabe und Franz Kafkas unvollendete Werke

4. Oktober 2023

Mount Wirecard

Über Schweizer Wirecard-Verstrickungen und die Reste der Crypto AG

22. August 2023

Wirecard Gerichtshalbzeit

Über sieben Monate in Stadelheim und das Wunder von Bern

18. Mai 2023

Pandoras Box

Über Wirecards IT Architekturen

29. April 2023

Der Dritte Mann

Über Wirecards Interim-CEO James Freis und tolle Schuhe

8. Dezember 2022

Die Deflektions-Anwaltschaft

Über eine fünfstündige Wirecard-Anklage

18. Februar 2021

Bayerncard

Über einen germanischen Wirecard-Poker

5. Mai 2021

Ein Münchner Fall

Wirecard und die Staatsanwaltschaft München

22. November 2021

Königliches Gericht von Wirecard

Über ein Wirecard-Gerichtsverfahren in London und die Quantenphysik

1. Oktober 2021

Die Brillianten Berater

Über Wirecards Bilanzprüfer und das Schachspiel

6. November 2021

Zurück in die Wirecard

Über die Anfänge der insolventen AG aus München

15. April 2021